国君固收 | 报告导读:

降准官宣,债市调整。基本面来看,通胀符合预期、金融数据超预期;海外方面,欧央行宽松落地、美债收益率快速上行,中美贸易摩擦有趋缓态势;资金面维持平稳,在降准官宣后,央行并未续作到期MLF,而是通过OMO逆回购缩量对冲。国内利率债整体调整,长端利率上行接近10bp。

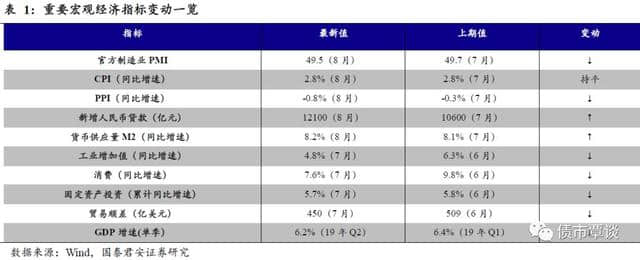

国内数据偏弱运行,但显现韧性。月度数据方面,通胀数据符合预期,CPI维持高位、PPI继续回落;8月金融数据超市场预期。高频数据方面,发电耗煤增速转正,开工率维持平稳,销售增速小幅改善。

全球大类资产避险模式暂歇。上周,全球股市普遍上涨、各国国债收益率多数上行;黄金价格调整,大宗商品涨跌互现;美元小幅下行,人民币汇率基本稳定。总的来看,海外避险模式暂歇。

1. 复盘:降准官宣、债市调整

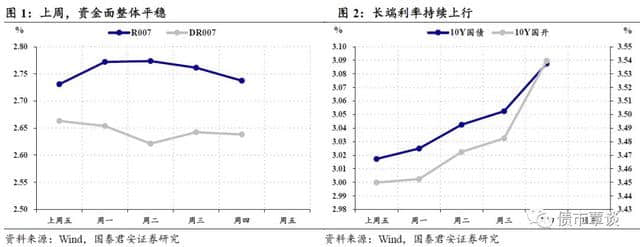

从基本面来看,上周公布的8月金融数据超出市场预期、表现较强;而通胀数据维持CPI高位、PPI趋弱的态势。海外方面,欧央行宽松落地、美国国债收益快速上行,中美贸易摩擦有趋缓态势,双方均释放出较为友好的信号。资金面方面,在降准官宣后,央行并未续作到期MLF,而是通过OMO逆回购投放替代,资金面整体维持平稳。

资本市场表现来看,股市延续结构性行情,而债市在降准官宣后维持调整态势。总的来看,近期债市出现了一定的调整,究其原因,利率快速下行后,10Y国债一度破三,然而与历史上的低利率时期对比来看,尚未积累到足够的利多信号。另一方面,期限利差接近牛市的极限位置,公开市场操作降息的预期一再落空,短端利率下行突破乏力,市场自身酝酿了一定的调整压力。

具体到上周行情:周一,央行OMO逆回购缩量对冲MLF到期、资金维持宽松,长债收益率小幅上行;周二,资金面维持平稳,通胀数据公布,市场反应平淡,延续小幅调整态势;周三,隔夜美债利率显著上行,资金面维持宽松,金融数据超预期,长端利率继续小幅上行;周四,国开换券消息公告、资金面宽松,长端利率显著上行。

2. 宏观经济跟踪及资本市场回顾

2.1. 宏观经济基本面:

2.1.1. 重要数据更新

CPI维持高位,PPI继续回落。上周统计局公布了8月份通胀数据,CPI同比上涨2.8%,涨幅与上月持平,连续第6个月处于“2时代”;PPI同比下降0.8%,降幅比上月扩大0.5个百分点。

8月金融数据超预期。上周,央行发布8月的信贷社融数据,8月当月新增人民币贷款1.21万亿,同比少增但环比较7月上涨明显;8月社会融资规模增量为1.98万亿,较去年同比多增376亿元,环比相较7月的1.01万亿接近翻倍。

2.1.2. 高频数据跟踪

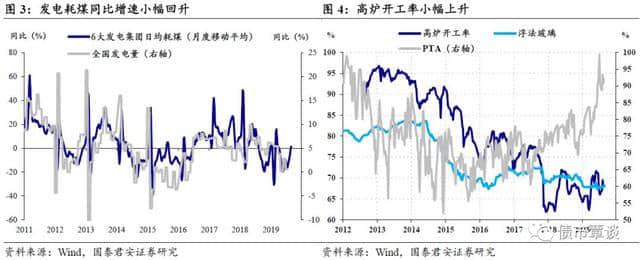

发电耗煤增速转正,高炉开工率小幅上升。上周6大发电集团日均耗煤量同比(月度移动平均)增速小幅回升,单周增速小幅回落。产能利用率方面,PTA利用率保持平稳,高炉开工率小幅上升,浮法玻璃产能利用率小幅上升。

地产销售增速跌幅收窄。上周的30城地产销售面积增速(4wma)上周小幅回升,跌幅收窄,但仍位于显著负增区间;一二三线城市销售增速均略有改善。

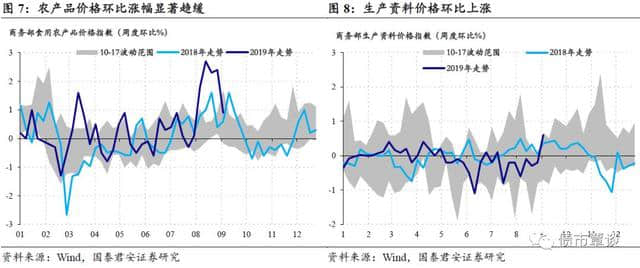

食品价格环比涨幅显著趋缓,生产资料价格环比上涨。根据最新商务部周度数据,前周(9月2日至8日)食品价格较前周环比上涨0.9%,环比涨幅显著趋缓,禽肉类环比涨幅放缓、蔬菜价格环比下跌。生产资料价格环比上涨0.6%,黑色有色价格均环比上行。

2.2. 美债收益率追踪:长端利率快速上行,期限利差倒挂显著缓解

10Y美债快速反弹,期限利差倒挂缓解。上周,美国短端利率相对较为平稳,3M美元Libor利率为2.1185%。长端10Y国债收益率快速上行至1.9%,较上周上行超过30bp。

上周美国经济基本面的增量信息包括:①美国8月零售总额季调环比0.82%,高于前值0.59%;②美国8月CPI通胀和核心CPI分别为1.7%和2.4%,前值分别为1.8%和2.2%;③美国8月PPI最终需求同比1.8%,高于前值的1.7%;④美国9月7日当周初请失业金人数20.4万人,低于前值21.9万人和预期值21.5万。

上周美国政策层面的信息包括:①美财政部长姆努钦12日表示,美国政府有计划推出50年期“超长期国债”;②美中贸易全国委员会会长克雷格•艾伦12日发表声明称,受美中经贸紧张局势影响,美国各地区和企业持续蒙受损失,特别是关税政策导致销售损失;③美国国会下属一个反垄断小组9月13日要求谷歌、脸书、亚马逊和苹果提供公司通信和财务等信息,升级了对这些美国科技巨头正在进行的反垄断调查;④美国总统特朗普10日宣布,总统国家安全事务助理约翰•博尔顿已在他的要求下辞职。博尔顿由此成为特朗普任内离职的第四位总统国家安全事务助理;⑤9月12日,一项针对弹劾现任总统特朗普的决议在美国众院司法委员会最终以24票支持、17票反对成功通过。根据这项决议,以后司法委员会可以举行“弹劾总统听证会”,该委员会成员可以传唤相关证人,而且相关证据不需要公开。

2.3. 全球大类资产:全球股市普涨、债市普遍调整

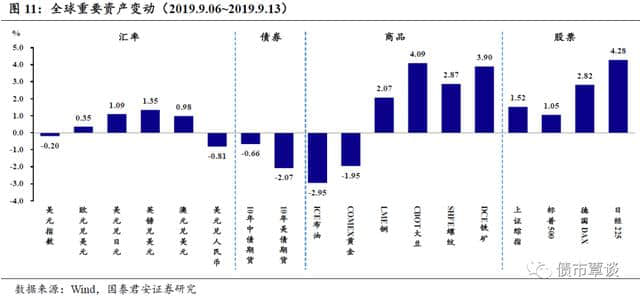

全球股市普涨。上周,全球股市普涨,具体涨幅如下:中证5001.71%、意大利指数1.31%、法国CAC40指数0.92%;韩国综合指数 1.99%;德国DAX 2.27%;俄罗斯RTS 2.12%;富时100指数1.17%;澳洲标普200指数0.33%;圣保罗IBOVESPA指数0.55%;恒生指数2.48%;标普500指数0.96%;日经225指数3.72%。

全球国债利率多数上行。上周,美国、中国、日本、德国、法国、意大利、澳洲、英国分贝上行了35bp、4 bp、8 bp、10 bp、14 bp、8 bp、22 bp、12 bp。

美元指数小幅走弱。上周,美元指数下行0.22%,欧元、日元、英镑、澳元分别上涨0.41%、-1.11%、1.70%、0.50%、瑞郎、人民币兑美元,分别上涨-0.27%、0.51%。

大宗商品涨跌互现。上周,黑色系中天然气、螺纹、铁矿石分别上涨5.3%、4.8%、8.1%、布油和动力煤分别下跌4.2%、0.9%;有色系中,黄金下跌1.3%,铜上涨2.4%;橡胶下跌0.1%,大豆上涨4.6%。

2.4. 流动性:人民币汇率小幅走强,离岸资金利率多数下行

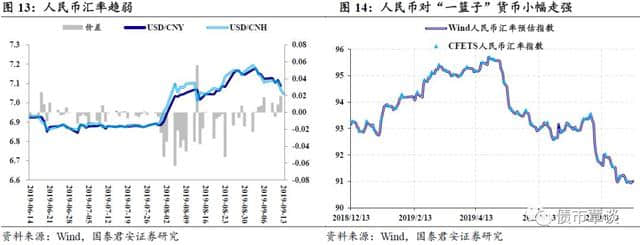

人民币汇率小幅升值。美元兑人民币即期汇率收于7.0882,离岸人民币即期汇率收于7.0464,人民币兑美元较前期小幅升值,在岸离岸人民币价差基本平稳。上周五,日间和夜间交易冲击减弱。截止9月6日,CFETS人民币汇率指数91.03,wind估计的日度人民币对“一篮子”货币走强。上周,即期询价成交量为286亿美元,较前期小幅下降。

在岸离岸利率多数上行。上周,在岸市场利率多数上行,离岸市场利率表现分化,隔夜利率下行,其它期限多数上行。上周央行逆回购2300亿元,MLF回笼1765亿元,货币净投放535亿元。

2.5. 利率债及衍生品:一级需求较强,二级市场收益率多数上行

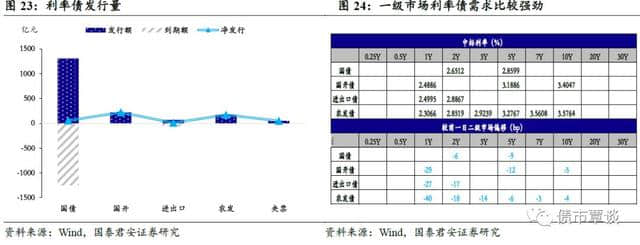

一级市场:利率债需求较强。上周,利率债发行1800亿元左右。国债、国开债、进出口债和农发债分别发行1300亿元、220亿元、70亿元和170亿元,央票发行50亿元;国债和进出口债上周分别到期1250亿元和60亿元,国开债、农发债和央票上周暂无到期。上周发行的利率债中标利率多数较前一日二级市场收益率更低,短端利率债发行利率较前日二级市场的普遍低10bp以上,长端利率(5Y以上)在3-5bp。

二级市场:曲线小幅陡峭化,国债、金融债成交量增加。上周国债成交量为9900亿,金融债成交量为2.2万亿,总量均较前周增加。上周国债和国开债收益率曲线小幅陡峭化,1-3Y收益率小幅下行,5Y以上各期限平均收益率上行5bp左右。

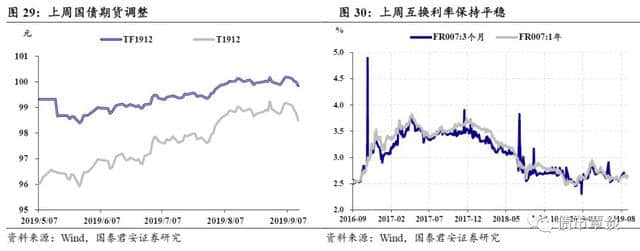

国债期货下跌,IRS利率保持平稳。上周,国债期货显著调整,国债期货主力合约TF1909收于99.845,下跌0.36%,T1912收于98.49,下跌0.71%。上周FR007 IRS 1年期收于2.6464%,较前期小幅下行1bp左右。

我们的心愿是…消灭贫困,世界和平…

国泰君安证券研究所 固定收益研究覃汉/刘毅/高国华/肖成哲/王佳雯/肖沛/范卓宇

GUOTAI JUNAN Securities FICC Research