作者:Gorn

谈论起家电股,A股投资者总不免要将格力电器(SZ:000651)与美的集团 (SZ:000333)比较一番。以至于迄今各种分析比较虽层出不穷,但老生常谈者甚多。

近日,笔者在审读二者时,忽就有了新的思路,想探寻下格力与美的的家底究竟孰薄孰厚。

不计算不要紧,计算之后的“新画卷”也着实令笔者很是吃惊:格力的家底比美的殷实600多亿。

先说下这里对家底的定义:家里能够直接拿出来的钱或者能够变现的钱,剔除欠的钱或要花出去的钱,而最终剩余的钱。

下面我们对比一下二者资产负债表里的具体的资产状况,个别影响小的科目就不做计算了,这里主要逻辑核心家底科目,然后对比。

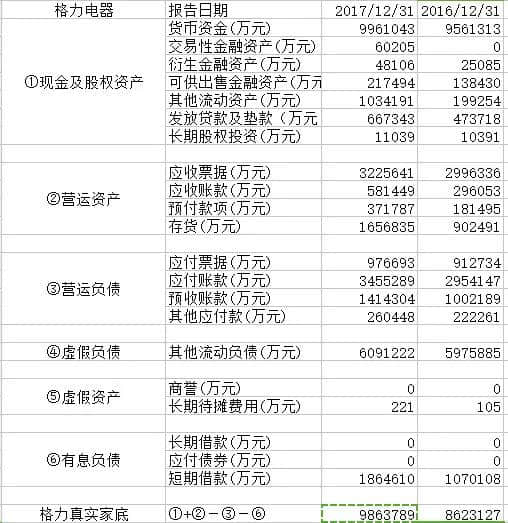

格力电器的家底数据:

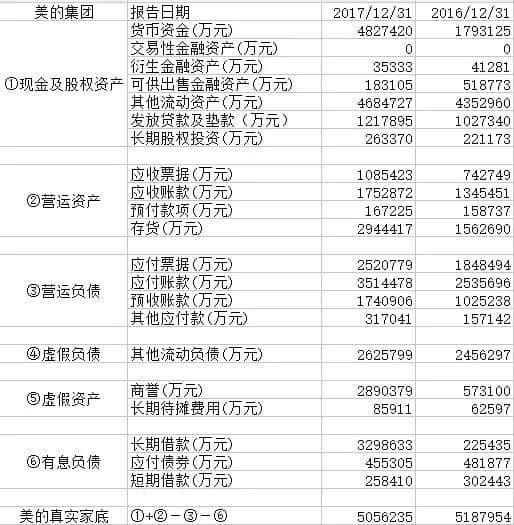

美的集团的家底数据:

上面两张表来自2016和2017年的财务报表,通过对比,大家可以看出近两年格力跟美的的家底对比,分别多出350亿和480亿。

考虑到18年美的分红分了72亿,最近股票回购又花了几十亿,目前的家底偏差,近600亿了。

偏差这600亿的主要原因在下面2个方面:

①净营运资产=营运资产—营运负债:格力多美的200亿。

②有息负债:格力比美的少200亿。

特别说明1:

两家公司的其他流动负债,主要是渠道返利和售后备用的资金。而这里真实的情况是一个业绩蓄水池,里面的计提远超真实情况,年综合返利能有15%就不错了,且返还的都是货物。

所以它是虚假的负债,格力其他负债所对应的的资产栏里的现金,是供其多年来无息使用的。美的的其他流动负债规模要少很多。

考虑到两家空调生意的规模接近,故这个版块所对应的真实负债是接近的,基本都是150亿左右。

本文主要为了比两家的家底差异,所以根据生意规模相同,流动负债这块就都不做计算了,毕竟同减去150亿两家的差异依然一样。

特别说明2:

美的的近300亿商誉不能计入家底,并购的企业已经并表了,刚才计算各项时已经算过了。我们这里研究的是各自的家底,是家里能够拿出来花的钱,或者能够拿来变现的钱。

特别说明3:

格力的少数股东权益占比约2%,美的的少数股东权益占比约12%,17年准确的家底偏差约:986.4×98%-505.6×88%=521亿。再加上18年这8个月来的偏差,600亿以上了。

另外,因为生意还得进行,固定资产这里就不计算了。

之所以做这个统计,是因为如果外界环境很差,家底厚就有抵御风险的能力,同时把握新机遇的实力也更强些。希望这两张表能对各位投资人有所帮助。