风险事件的发生刺激着大众的神经,现金贷的“无人监管”期于近期宣告终结,日前银监会首次提及现金贷,现金贷随之纳入互联网金融风险专项整治工作,。

自从现金贷进入人们视野起,其利率和收费模式一直遭到质疑。但即使被贴上“嗜血”“年化600%”和“高利贷”等负面标签后,行业依然井喷,龙头企业实现盈利、创业平台获得巨额融资……我想问,在看到“年化600%”和“嗜血”这些标签之后,有多少人会去计算这些平台的真实借款利率?

在此,我将以代表平台数据计算不同模式下现金贷和消费信贷的真实借款利率,供各位参考。

等额本息与等额本金

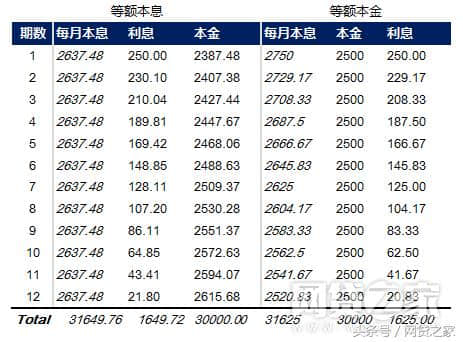

现金贷业务一般以等额本息的方式偿款,但有些平台也采取了等额本金的方式,如工银e贷和微粒贷。等额本息法的特点是每月的还款额相同,在月供中“本金与利息”的分配比例中,本金变大、利息变少。等额本金是将贷款本金按还款的总月数均分(等额本金),再加上上期剩余本金的月利息,形成一个月还款额,所以是“越还越少”。

如果分别以10%的贷款利率申请1年期30000元的等额本息、等额本金消费贷款,两种还款方式的现金流如下。

可以看到等额本息每月还款金额一致,但随着时间的推移,本金上升,利息则下降。

等额本金模式下,每月偿还的本金都为2500,随着时间的推移贷款余额数量减少,每月的利息也相应减少。

结果就是两者在实际借款成本相同的情况下,最终产生的现金流是不同的。等额本息一共还31649.76 元,而等额本金为31625 元,总还款较少。所以,有一些按揭贷款人认为在不考虑还款压力的情况下等额本金模式较为划算。实际上,这种想法并没有考虑到两种还款方式货币时间价值上的差异,选择等额本金的借款人在初期还款较多,实际上损失了更多的投资和消费机会,机会成本高于等额本息模式。评价等额本金和等额本息不能以总还款额评价。

国内目前现金贷业务主要以短期、中期信贷为主,期限大多数在2年以内,所以等额本金与等额本金最终还款总额差异较小。上例中,等额本金方式也只不过比等额本息少还不到25元。实际运用中,两者还款总额的差异与借款期限和本金大小有关, 30年期的100万房贷两种方式的总还款金额相差达到13万元。

事实上,在没有贷前一次性服务费的前提下,只需知道月息,等额本息的实际利率就能通过excel的rate函数计算。例如京东白条的月服务费为0.7%,那么一年期的白条贷款利率=RATE(12,-1*(1+7%)/12,1)*12,即12.68%。

以蚂蚁借呗为代表的日息计算平台与月息计算平台不同,其实际的借款利率就是日息*365。举个例子,以10000元借入6个月,每月等额本息偿还1738.49元,到期连本带息合计10430.93元。用rate函数(=RATE(6,-1738.49,10000)*12)可以计算出借呗的利率为14.6%,日息即14.6%/365=0.04%。

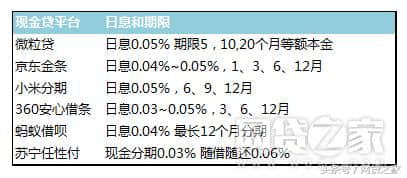

从目前一些有背景的现金贷平台的利率来看,1年期的月手续费基本在0.6%~1.5%,借款利率区间为13%~26.6%。总的来说,这种巨头的现金贷利率是相对便宜的,当然准入门槛也相对较高。

另类分期还款模式

除了等额本金和等额本息的主流还款方式,目前还有先息后本、一次性偿还本息、非等额分摊模式和首付模式。前两种模式一般在银行现金贷业务中出现,例如工银融e借提供了等额本息、等额本金、分期付息一次还本、一次性还本付息四种还款方式。而后两者较为特殊,非等额分摊模式是上海农商行的业务创新,首付模式的代表则是捷信的拳头产品10-10-10。

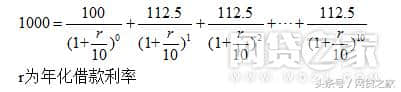

上海农商行的“鑫福金“业务提供了非等额分摊的另类还款方式。客户在交付一定的手续费后,可将其部分信用额度转到其在借记账户消费或取现,并每月按一定比例偿还分期本金的服务。上海农商行目前有每月摊销本金1%和5%的模式,1年期的手续费本来是8.4%,最近搞活动降到了4.5%。

此种还款方式每期现金流不等,借款利率只能通过计算机计算。以上海农商行的推广案例为例,分期金额10万,第一个月偿还手续费和本金4500+1000元,2-11月还款1000元,最后一个月偿还剩余本金89000元。通过现金流折现的方式可以计算出此类还款方式的年化利率为4.865%。如果以从前8.4%的服务费计算,借款利率为年化9.26%。此种方式由于大部分本金在期末偿还,所以实际贷款利率与服务费用接近。

事实上,上海农商行5%不到的信用贷款利率已经与按揭利率接近,虽然其门槛极高,但如此优惠的贷款利率也说明了即使是银行在现金贷领域也是竞争激烈、跑马圈地。不难发现,在进入2017年之后,银行现金贷业务的优惠活动是不绝于耳。

捷信的3个10,即所谓的“10-10-10”产品,即消费者在商场购买商品时支付10%的首付、每月还款10%、分10期还款。这是捷信从欧洲引入的消费金融产品,适合中低收入消费者。

以捷信江苏地区为例,目前贷款购买3000~6000用手机的月贷款利率为1.75%,客服费为0.262%。可以通过每月还款金额和首付计算出捷信的实际贷款利率为42.8%,所以捷信这款拳头产品的利率其实不低。

砍头息模式

砍头息在现金贷和消费金融业务中是屡见不鲜,互联网平台常常以贷前服务费的名义收取该笔费用,使借款人实际到手金额低于名义本金。以2345和拍拍贷为例,拍拍贷6、12月期借款分别收取5.5%和6%的贷前服务费(来源于手机App计算),而2345则是收取5%的服务费。这种贷前服务费实质上是借款成本的一部分,并且能通过收费比例的不同对不同资质的借款进行风险定价。

以二三四五为例,借款3000一个月,借款人实际到手2850元,本息合计3090元,实际月利率为(3090-2850)/2850=8.42%,年化借款利率超过100%与市场上短期现金贷类似。

在拍拍贷平台上借款的用户,在缴付贷前服务费之后,随后以等额本息方式偿款。根据拍拍贷App上的计算器,借款10000一年,拍拍贷的实际年化借款利率为:RATE(12,-926.34,9400)*12=32% 。借款半年,实际年化借款利率为:RATE(6,-1765.22,9450)*12=40%。

事实上,拍拍贷的贷前服务费颇有讲究。在不考虑贷前服务费的情况下,一年借款10000的利率是RATE(12,-926.34,10000)*12=16%,半年的话为RATE(6,-1765.22,10000)*12=20%。也就是说包含贷前服务费和不包含服务费的利率正好相差两倍。

对于16%和20%这两个数字,拍拍贷的投资者是不是觉得很眼熟呢?事实上,16%和20%就是拍拍贷A类和C类借款人的借款利率,也是投资人的收益率。(这边期限不同,利率不同应该是App计算器的失误)

事实上,拍拍贷对投资人和借款人之间进行了点对点的撮合,借款人的名义贷款利率(不收砍头息)与投资人收益一致,而拍拍贷赚取的就是贷前服务费,年化费率与名义借款利率相等,用来区分用户的信用资质。

这种模式相当讨巧,一方面是散标利率高能吸引眼球,二是收取了很高的服务费用,三是不兜底,符合信息中介的定义。就拍拍贷的模式而言,获利能力应该很强,但容易得罪投资者。

而砍头息的进化版就是只收砍头息,这种模式往往出现在超短期的小额现金贷平台,定价机制与折价发行的零息债券类似。以下图中的平台为例,借款人借款1500元,实际到手1275元,砍头息225元,期限14天。14天的利率为15%,如果要把利率折算成年化的话就是390%。但计算超短期现金贷的年化利率意义不大,超短期借款与中长期借款的场景、用户、成本是完全不同的,以年化利率度量其借款成本大小是有失偏颇的。

存在即是合理,现金贷确实为长尾用户提供了借贷便利,但用户的下沉和与风险管理不匹配的规模扩张已使现金贷问题重重。目前,现金贷多头借贷的风气盛行,撸口子的群体日益庞大,他们有的失业,有的借新还旧,有的借钱博彩,逾期费就能破万。在平台处于信息孤岛的大环境下,一些中小平台很难规避骗贷和多头借贷的问题。而对于一些巨头而言,他们或拥有自己的信用评级工具(京东金条,蚂蚁借呗),或拥有进入央行征信的渠道(2345贷款王,微粒贷),未来他们才是现金贷整治之后的最大赢家。