如今,贷款买车越来越普遍。而且买车时大部分4S店都宣称贷款会有优惠,真的是这样吗?会不会有什么猫腻?关于贷款买车,你了解多少?

据统计,2017年,我国新车消费金融渗透率已超过35%。二手车消费金融渗透率也达到了8%。

金融渗透率是什么?是指通过贷款、融资等金融方式购买的车辆数量占总销售车辆数量的比例。

什么意思呢?就是说,10辆新车,有大约4辆是贷款买的。

很多发达国家汽车金融渗透率都已达到70%以上,美国甚至达到了80%!!

可以预见的是,中国的汽车消费金融渗透率未来还将持续增长。随着大家消费观念的转变,越来越多的人会选择贷款买车。

你会在什么情况下选择贷款买车?

常用的贷款方式有哪些,怎样选择?

贷款买车有哪些坑千万不能踩呢?

针对上面这些问题,我们来一一解答,相信看完这篇文章,你去4S店贷款买车的时候,就再也不怕被坑了!

为什么要贷款买车?

1

存款不足以支付意向车型的全款,贷款买车可提前享受有车生活

很多年轻人刚毕业存款不富足,但是又有用车需求。在有还款能力且不会降低生活品质的前提下,贷款买车是最好的选择。

2

用原本可以付全款的钱付更高级别的车的首付,一步到位

尤其对于公司用车,这种情况更普遍。比如对于刚起步的公司来说,车的档次在一定程度上会影响客户的第一印象,可能对促成订单有一定帮助。

3

拿剩下的钱做相对稳健的投资理财,赚的可能比贷款交的利息多

擅长投资理财的朋友自然不用说,钱生钱的能力强,自己手里的钱越多越好。对于大部分人来说,可以选择银行的各种理财产品甚至余额宝之类。

无论基于哪种原因,如果你决定贷款买车了,那么有哪些方式可以选择呢?

贷款方式有哪些?

1 银行消费贷款

相当于从银行贷款出来后,再去4S店全款提车。

▲中国邮政储蓄银行个人汽车消费贷款介绍

优点:

利率低,是所有贷款方式中最低的。一般是基准利率上浮10%-30%(一年期最多也就6%左右),还款方式灵活,车型、品牌不限

缺点:

需要提供的资料多,审批较慢,且审批额度不确定。

身份证、户籍证明、购车合同、银行流水、个人收入证明等,资料全部齐备还不一定能通过。个人征信有问题的情况下申请几乎不会成功。

信用卡汽车分期

很多银行与4S店有合作,针对某些特定的品牌或车型,在不同时期会有不同的优惠活动。比如24期免息等。如果有某个银行信用卡的话,办理相对容易便捷。

▲招行汽车分期首页

优点:审批比银行消费贷快,有优惠活动时费率较低

缺点:费率比消费贷高,申请资料较多,品牌车型有限制,审批额度不确定,首付比例相对较高。

汽车金融贷款

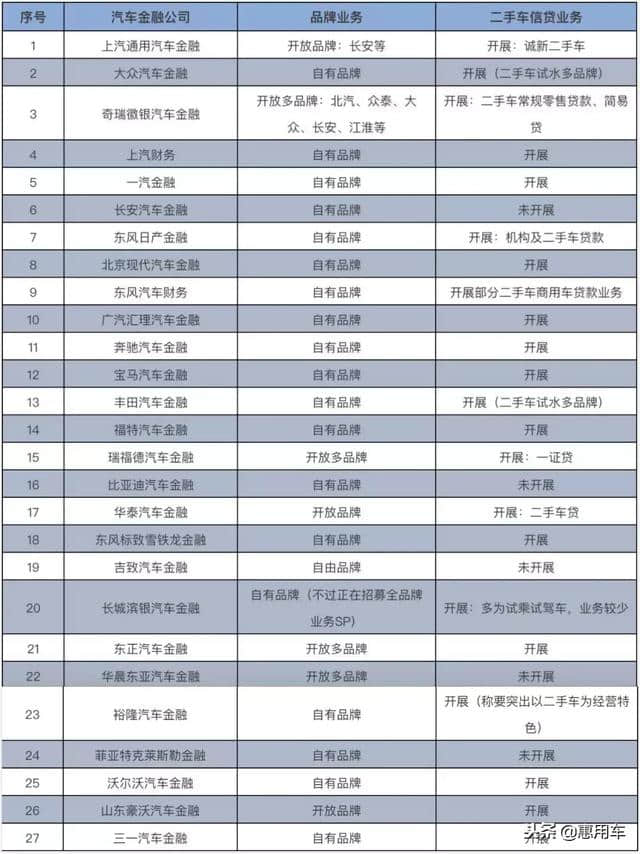

目前,很多品牌都成立了金融公司,针对本品牌或其他品牌客户提供金融贷款服务。也是大多数4S店现在会主推的一种贷款方式。

▲各品牌金融公司情况统计,图片来自 汽车金融大全

优点:首付比例不用很高,最低可至20%,贷款方式灵活,对申请人资质要求相对较低,审批快,车型无限制

缺点:利率或手续费较高

其他途径

如小额贷款公司,担保公司,典当行,P2P借款等。

这几种方式,利息比其他方式更高,且有一定风险,不建议使用。

小结

在选择贷款方式时,如果个人征信良好,有房产或者本地户口,而且对审批时间无要求的情况下,为了少付利息,可以优先选择银行消费类贷款。

如果以上几个条件不能全部满足,则可以考虑信用卡分期或者汽车金融公司贷款,这时候就需要比较哪一种方式利息和手续费更低,选择更低的那一种。

通常,还要考虑4S店的政策,有时候4S店针对某种贷款方式可能会有额外的优惠。

贷款买车时,常见套路有哪些?

除了个人消费贷款,需要我们直接与银行打交道之外,选择信用卡分期和汽车金融公司都要经过4S店这一关。

出于利益关系,4S店在介绍这些贷款方式的时候往往有各种套路,如果对这些套路不甚了解的话,可能会多花很多冤枉钱。

关于贷款买车,下面这些套路你不得不懂:

1 “免息贷款”?是不是真的划算?

销售顾问在给你介绍贷款方式的时候,总会跟你说,最近贷款有优惠活动,比如:可享受24期免息,非常划算。

▲上汽通用金融 免息政策

没错,利息是免了,但是贷款手续费是照交的!

关于贷款手续费,不同4S店收取标准不一样,一般是一次性收取,几千到上万不等。如果能遇到免息+免手续费的情况,对消费者来说,一定是最好的!

那么手续费和一般的贷款利率相比,划算不划算呢?举个例子:

“ 贷款10万,贷一年,4S店销售顾问跟你说,手续费5000。这个手续费多还是少呢?

也许你会说 “手续费率5%,看起来好像不高啊,银行的1-3年期贷款基准利率都要4.75%。”

别着急,判断之前,我们先记住一个结论:

手续费率≠利率!!

手续费是一次性收取的,而利息是用复利计算的。

用复利法计算,实际年化利率约等于手续费率的2倍!!

(会计范畴,在此不明确算法,可以套用一个简化的公式:车贷利率=利息总额(含手续费等附加费用)/贷款年数/贷款总额*2)

也就是说,上述例子中,你的贷款实际利率为10%左右。

是不是不敢相信?!这还是免息的情况,如果不免息,贷款成本就更高了。

2 贷款买车需要在4S店买全险?

一般情况下,贷款买车,4S店会要求你在店内买全险。

全险是什么?

通常所说的全险是四项基本险+三个附加险的保险组合。

四项基本险是车辆损失险、商业第三者责任险、全车盗抢险及车上人员险。

三个附加险是指玻璃单独破碎险、车身划痕损失险以及不计免赔率特约条款。

实际上,除了交强险,很多银行只要求买4项基本险,而对其他像玻璃险、划痕险等附加险种是没有要求的。

所以,如果你足够强势的话,可以先咨询提供贷款的那一方对于保险的要求,再与4S店确定要买的险种。

3 贷款买车必须加装GPS?

对于车主来说基本没用的GPS,却要额外付出2000~3000元,很多人都无法接受。

首先要明确的是,加装GPS并不是银行方面的要求。但是有些4S店会以加装GPS后可以提高资料审核通过率和银行防控风险为由,强制车友们加装。

一般通过汽车金融公司贷款不会出现这种情况。

所以,如果你去的那家4S店强制加装GPS,建议先强势与销售顾问协商解决,实在不行,换一家4S店看看。

4 关于续保押金

很多4S店还是以防控借贷风险为由,要求客户缴纳续保押金。续保押金是指客户若第二年从4S店购买全险,押金则退还。

实际上这一做法是没有法律依据的,纯粹是4S店为赚钱巧立名目。如果你遇到这种情况,是完全可以拒绝的。

好啦,看完这些防不胜防的坑,相信你基本能对贷款购车的相关问题心中有数了。后期在与4S店沟通时,一定要看清楚合同上列明的所有条款,对于明显不符合法律规定的霸王条款坚决说不!