个人房贷以LPR报价为基准,未来房贷利率会怎样?

从目前的市场表现来看,未来一段时间,全国房贷利率不但不会降,反而整体会呈现上涨趋势,特别是二套房,对房产具有一定的抑制作用。

虽然目前5年期LPR只有4.85%,比5年期以上贷款基准率4.9%低那么0.05%,但这两者都不是具体的贷款利率。商业银行可根据城市(因城施策)和贷款人在央行基准利率的基础上进行一定的上浮或下浮,而LPR设置了最低贷款利率,只能在LPR利率上加基点,即只能进行固定上浮。

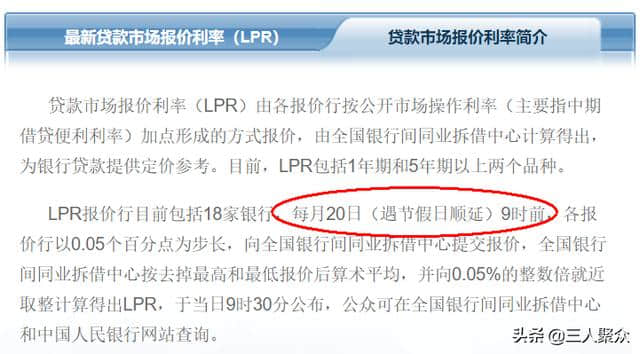

什么是LPR?

LPR(英文缩写)为贷款基础利率,金融机构对其最优质客户执行的贷款利率,目前由18家中大型商业银行报价形成(往后加入城商行等小型商业银行),为市场贷款利率,间接受央行基准利率影响。

如果对LPR较难理解,可以将其直接理解为与SHIBOR(上海银行间拆借利率)对应的贷款利率,只建立在商业银行之中,是一种动态利率(每个月商业银行进行报价,然后调整),与央行基准利率(相对固定)存在本质区别。

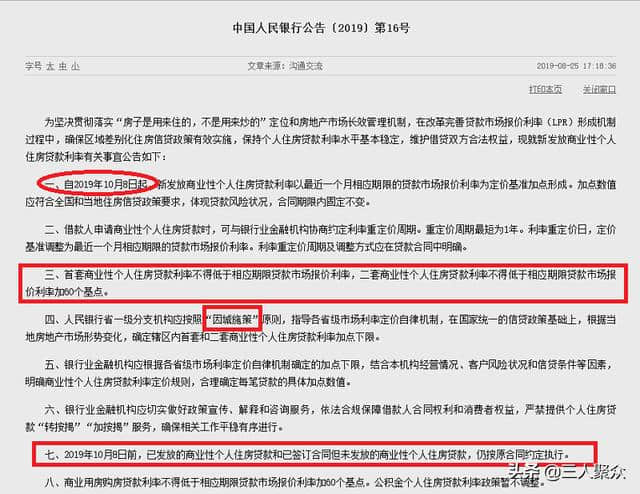

个人房贷新基准与原有的贷款无关

个人房贷新基准执行日期为10月8日,10月8日之前的个人房贷不受影响,包括已在还贷中的贷款——仍按原合同约定执行。

因此,个人房贷新基准是针对10月8日以后的贷款,对10月8日以后的贷款者产生影响。如果要想获得以前的原有基准,那么只能尽快的买房,在10月8日之前审批下来,放款到位。

但是从目前的房价形式来看,并没有出现大量购房,或房价高涨。也就是说,原有的贷款基准与新贷款基准并不存在严重的脱节,或不适应的情况,说明这两者并没有多大区别,只是换个算法罢了——毕竟4.9%与4.85%没有多大区别。

个人贷款新基准实施之后,不再有下浮,对房市有抑制作用

如果你身边有在2016年前后贷款买房的亲戚或朋友,那么比较容易理解贷款利率下浮,而目前只有极少部分城市还存在下浮情况,也就以致个人房贷新基准实施对房价的影响不大。

比如2016年房贷利率下浮10%,为4.9%*90%=4.41%,那么相对于目前LPR五年期4.85%较低,不利于贷款者。因为央行规定,只能在LPR利率上加基点,即不能下浮,只能固定上浮。

假如目前房贷普遍出现下浮,那么当前房价就会出现新的一轮大幅上涨,毕竟10月8日以后对贷款者不利。然而,目前的情况是房贷普遍出现上浮,且上浮10%以上(7月全国首套房贷款平均利率为5.44%),那么显而易见,个人房贷新基准实施之后对房价影响不大——只是设置了最低贷款利率,具体贷款利率还要根据具体情况而定。

个人房贷新基准实施之后,怎么计算房贷利息?

目前的房贷还款金额计息较为简单,通常为央行调整基准利率以后第二年1月1日起以剩余本金重置计算利息。

比如等额本金还款,假设贷款利率执行基准利率为4.9%,那么每月还款利息=每月剩余本金*4.9%/12。今年基准利率调整为5%,则明年1月1日起执行调整后的基准,那么每月还款利息=每月剩余本金*5%/12。

而执行房贷新基准,采用LPR利率之后,可能每年还贷利率都存在差异(央行规定最短每年可以对贷款利率进行重定价),利率波动比较频繁,房贷计算器基本可以报废,参考意义不大。

比如目前的5年期LPR利率为4.85%,在不加基点的情况下,执行贷款利率就为4.85%。假设贷款合同约定的是每年重新定价,那么明年这个时候5年期LPR利率为5%时,接下来的一年期限就得以5%计息——受市场利率波动影响,不受央行相对固定的基准利率影响。

加点数值一旦确定,整个合同期限内都固定不变

加点数值类同目前的上浮比例,但是比例它是以贷款基准为基础,是个不确定的数值。比如基准利率为4.9%,上浮10%多出4.9%*10%=0.49%,而当基准利率调整为5%,上浮10%多出的却是5%*10%=0.5%,比0.49%多出0.01%。即基准利率越往上调对出现上浮的贷款者越不利。

而加基点是确定的数值,比如目前5年期LPR利率为4.85%,加20个基点为5.05%。基点数值保持不变,即使未来5年期LPR利率从4.85%涨到5%,那也仅是5.2%,多出的永远保持0.2%,不随基准变化而变化。

总结

从目前的市场表现来看,对目前的房价影响不大,因为目前的贷款利率普遍出现上浮。分析未来的话,也不会有太大的影响,毕竟房市政策是因城施策,而具体贷款利率根据城市和贷款人而定。

但是从长远来看,对房市有一定的抑制作用,毕竟确定了房贷的下限,不会出现像2016年前后的大幅打折的情况,可以有较抑制房价暴涨。

- 上一篇:DNF格蓝迪减少金币产出:区域组队模式阉割,平衡跨区游戏币-格蓝迪

- 下一篇:没有了