-Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 关尔

流程编辑 | 小白

(友情提示:为帮助理解,风云君指路《不想玩跨界的水电设备制造商不是好上市公司:浙富控股,小心这位跨界玩家的资金链 | 风云独立审计》,诸君可先一睹为快~ )

9月9日晚一则爆炸性的资产重组公告为浙富控股(002266.SZ)引来了资本市场的关注。

据测算,如浙富控股能顺利完成对此次标的公司浙江申联环保集团有限公司(以下简称“申联环保集团”)和杭州富阳申能固废环保再生有限公司(以下简称“申能环保”),公司将可能超越碧水源(300070.SZ)成为新的A股环保第一股。

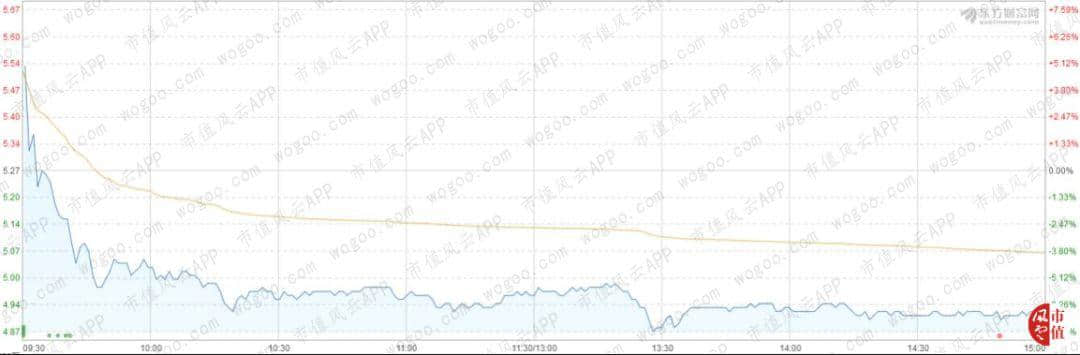

但市场对此似乎持不看好态度,9月10日当日以4.92元收盘,跌幅为6.64%。

(来源:东方财富网)

一、现金支付+股票支付,增值率高达265%以上

为何市场如此抵制此次资产重组?这得先从浙富控股公告的草案开始讲起。

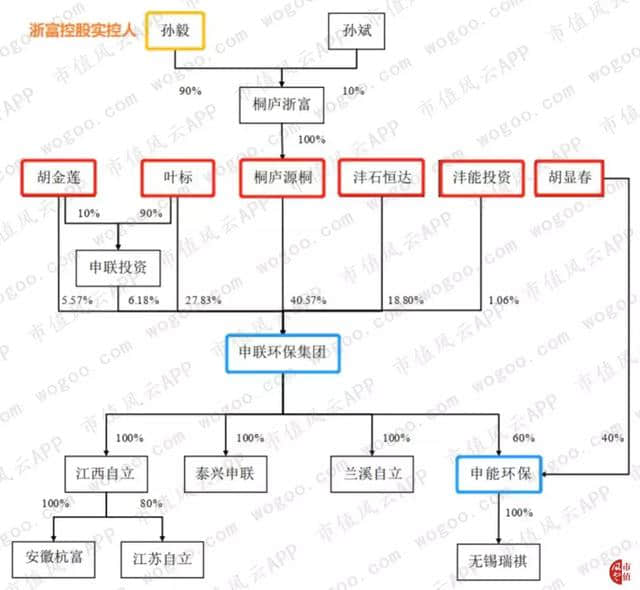

(交易前申联环保及申能环保股权结构,)

注:红框表示此次重大资产重组的交易对方,蓝框表示此次重大资产重组的标的资产,图中简写的公司会在下文中提及。

据披露,浙富控股拟通过发行股票的方式向桐庐源桐实业有限公司(以下简称“桐庐源桐”,浙富控股实控人孙毅控制的投资公司)、浙江申联投资管理有限公司(以下简称“申联投资”)等6名交易对方购买申联环保集团100%股权,并通过现金支付方式向胡显春购买申能环保40%股权。

注:沣石恒达指平潭沣石恒达投资管理合伙企业(有限合伙),沣能投资指宁波沣能投资管理合伙企业(有限合伙)。

其中,就评估结果看,浙富控股收购申联环保集团需要支付对价129.2亿元,评估增值率为265.4%;同时为收购申能环保需要向胡显春支付15.84亿元现金,评估增值率为352.2%!而合计总对价145.03亿元是浙富控股最新的市值95.77亿元(截至9月11日收盘)的1.5倍!

这个奇高的评估结果是以2019年6月30日作为基准日评估得出的,然而彼时浙富控股账面的可支配资金仅为8.44亿元,光是现金对价部分就是其1.9倍!

基于手上的钱不够支付现金对价的尴尬现实,浙富控股在此次重大资产重组草案中明确提出不排除有“因无法顺利筹集资金导致的”违约风险。

值得一提的是,最终被采纳的评估增值率在265%以上的评估结果是根据收益法评估得出,而用另一种资产法对申联环保集团、申能环保评估得到的评估增值率分别为-14.5%和18.25%,两种评估方法结论相差甚远。

二、关联资产注入,交易对方还有二三四五

撇开钱是否足够支付现金对价、评估结果是否靠谱不谈,单从浙富控股披露的交易对方信息中,风云君和大家一起看一下交易中的几个重点。

由于此次交易对方之一的桐庐源桐由浙富控股实控人孙毅控制,此次重组构成关联交易。

(来源:天眼查)

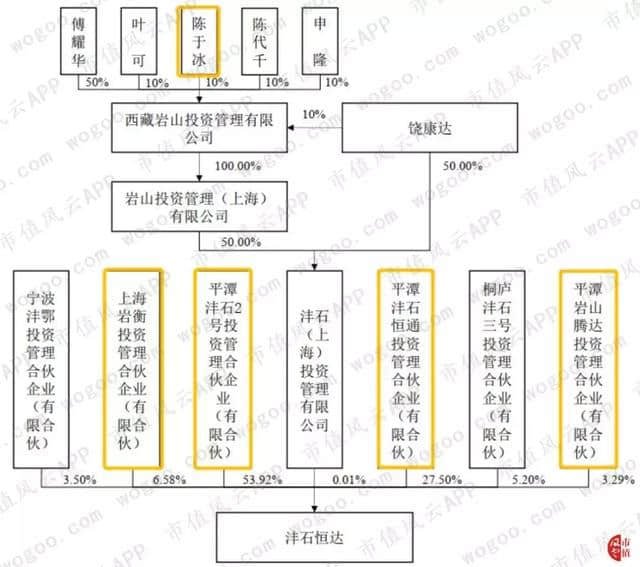

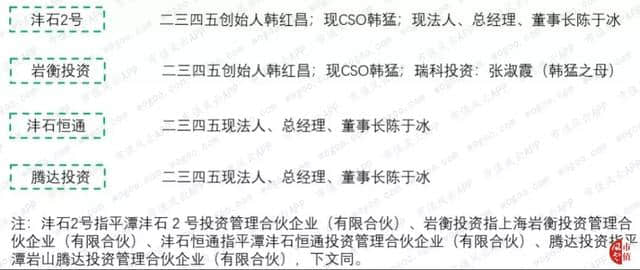

不仅如此,除叶标等自然人、桐庐源桐外,其余交易对方中还隐藏着浙富控股的老朋友——上海二三四五网络控股集团股份有限公司(以下简称“二三四五”)。

上图中,风云君用黄色方框标示出的沣石恒达(资产重组交易对方之一)的股东,都和二三四五的高管们有着千丝万缕的联系。穿透至最终出资人会更为直观,风云君在此做了统计:

此外,二三四五董事长陈于冰参股的西藏岩山投资管理有限公司(以下简称“西藏岩山投资”)也与另一交易对方宁波沣能投资管理合伙企业(有限合伙)(以下简称“沣能投资”)有关联。

这样看来,这次的重组可以看作是孙毅和二三四五又一次的深度合作了。毕竟二三四五自2016年起,每年都为浙富控股贡献了83%~93%不等的联营企业投资收益,关系当然越紧密越好啦。

若此次重组能顺利进行,二三四五的高管们能与其他沣石恒达的股东们一起共享浙富控股11.87%的股权,从此双方互持对方公司股份。

事实上,早在2017年,浙富控股实控人孙毅就已经在为此次注入危废资产做好了准备。

(来源:天眼查)

2017年6月,桐庐源桐和沣石恒达同时增资入股申联环保集团。其中,桐庐源桐出资2.05亿元,沣石恒达出资9500万元。

如果按照重组草案中发行股份的初步预计发行价格3.81元/股计算,2年下来,桐庐源桐和沣石恒达分别赚了50.36亿元、23.34亿元,投资回报率高达2456.73%,真心好买卖!

三、资产重组后盈利能力增强吗?

花了这么大价钱购买标的资产,资产重组后浙富控股的盈利能力会立即好转么?

表面上看似乎如此。来看几个数据:

从上表中可以看出,不论是总资产、营业收入还是净利润,资产重组后浙富控股都有大幅的正向增长,且利润表的三项指标增幅均在420%以上,2019年1-6月净利润增幅甚至高达721.92%。

下面看几个指标。

1、负债依然比较高

首先,仅仅是为了支付15.84亿元的现金对价,就算经协商浙富控股可分三期支付,但从报表上看还未收购成功浙富控股就增加了债务压力。

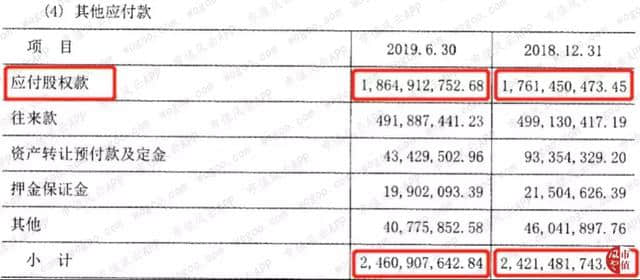

如果将申联环保集团和申能环保(标的资产)从2018年1月1日起就纳入浙富控股合并范围,可以明显地看到,“应付股权款”引起其他应付款飙升并维持在24亿元左右,是未合并前的3.8倍。

受这一点和标的资产本身的负债情况影响,资产重组后浙富控股的资产负债率不降反升。

除应付股权款外,资产重组后浙富控股依然负债高企——有息负债是原有的2倍,2019年上半年甚至达到了31.1亿元,资产负债率也从43.99%跃升至52.69%。

伴随着负债而来的,还有高额的利息费用。可以看到,资产重组后浙富控股需要支付的2018年利息费用从0.88亿元增至1.68亿元。

2、固定资产投资方面

其次,标的资产是危废处理企业,危废固体、液体因具有一定危险需要特殊的运输工具收集和运输,处理设备规模也不小。这样推断的话,标的资产不会是轻资产企业。

加之浙富控股在资产重组前一直饱受水电项目在建工程的“拖累”,一旦将标的资产纳入合并范围,固定资产投资比例将持续提高。

事实也的确如此。

资产重组后,固定资产投资金额与占总资产占比都有所上升,截至2019年6月30日,固定资产投资规模达到37亿元,比2018年末增加约6亿元,并未有效缓解浙富控股原来固定资产投资占用资金的困局。

3、历史遗留商誉

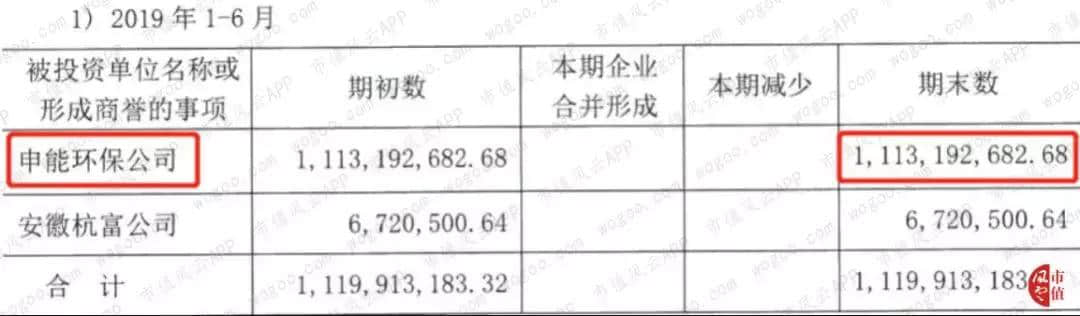

两个标的资产中,申联环保集团账面躺着11.2亿元的商誉,占总资产的17.05%,其中大部分由子公司申能环保贡献。

(来源:申联环保集团审计报告)

这个现象比较特殊,风云君去仔细看了看,发现原来这是个历史遗留问题。

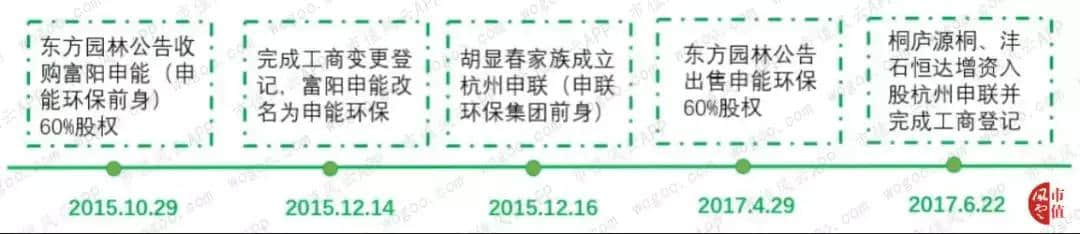

申能环保成立于2004年7月,创始人为胡亦春、胡显春,原名为富阳申能固废环保再生有限公司(以下简称“富阳申能”,申能环保前身)。

2015年10月,东方园林(002310.SH)发布公告宣称以现金14.64亿元向胡亦春、胡显春收购富阳申能60%股权,同样以收益法评估,评估增值率为1,204.05%。胡亦春、胡显春二人承诺富阳申能2015、2016、2017年度扣非后净利润不低于1.8亿元、2.07亿元、2.38亿元。

同年12月14日,富阳申能更名为杭州富阳申能固废环保再生有限公司(申能环保)并完成工商变更登记,正式成为东方园林控股子公司。

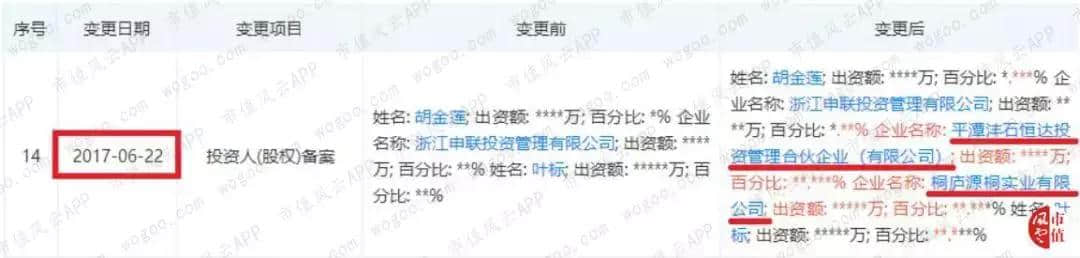

比较微妙的是,两天后,也就是2015年12月16日,杭州申联环保科技有限公司(以下简称“杭州申联”,申联环保集团前身)成立了,发起人为胡显春之妹胡金莲及其丈夫叶标。

2015年、2016年申能环保分别以扣非后净利润1.87亿元、2.13亿擦线完成了业绩承诺。但在2017年4月29日,东方园林以“双方经营理念、发展战略不一致”为由以15.115亿元的价格向杭州申联出售申能环保60%股权。

(来源:东方园林出售股权公告)

也就是说,申能环保转了一圈,在不到2年的时间里从上市公司东方园林又回到了胡显春家族的手中。这一转,就给申联环保集团账面增加了11.2亿元的商誉。

至于为什么又卖回来了,风云君猜测原因可能如下:

(1)胡显春家族“另起炉灶”的行为有可能激怒了东方园林,毕竟仅隔2天就成立一家经营范围重叠的新公司,新公司业绩及净利润还可能优于申能环保,结合申能环保擦线完成业绩承诺的现实,这明显拿捏着业绩承诺底线,有可能把原属于申能环保的收入和利润划到了新公司。

毕竟从2017年杭州申联营业收入44.95亿元、净利润3.86亿元的情况看,这样的营收规模和盈利能力需要经过一、两年的经营和积累。

(2)东方园林将申能环保60%股权出售的两个月后,即2017年6月22日,浙富控股实控人孙毅控制的桐庐源桐和二三四五高管们参股的沣石恒达就通过增资入股了杭州申联并完成了工商登记。杭州申联在此时也正式更名为申联环保集团。

前脚才买回来,两个月未满就邀请第三方入伙,这么短的时间,要说胡显春家族没有提前与浙富控股等第三方达成协议就同意回购股权,风云君反正是不太信的。

虚高的评估溢价,造就了历史遗留下的11.2亿元商誉。从商誉角度出发,也不难理解为什么申能环保40%的股份能卖出15.84亿元的高价了,毕竟不能卖亏,不是么?

按目前的情况看,这11.2亿元的商誉,怕是还得在申联环保集团、甚至是浙富控股的账上待上一阵子了,资产重组后浙富控股商誉占总资产占比达到了8.2%呢。至于有没有商誉减值风险,就看申能环保的实际表现了。

四、结语

故事讲到这,也差不多结束了。

面对巨额的收购价款,桐庐源桐、沣石恒达、胡显春家族等资产重组交易对方给浙富控股作出的业绩承诺是:

1、申联环保集团2019年、2020年、2021年、2022年净利润分别不低于7.3亿元、11.78亿元、14.77亿元和16.96亿元。

2、申能环保2019年、2020年、 2021年和2022 年净利润分别不低于4亿元、4.3亿元、4.5亿元和4.34亿元。

到底两家标的资产能否按约完成业绩承诺?收购后浙富控股是否真的能以“清洁能源+大环保”模式自救成功,实现经营和盈利情况的根本性好转并将优势保持下去?

我们且行且看。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!